Wie geht der Betrug beim Online Banking Login über Phishing Websites?

Sehr viele unserer Mandanten haben ihre Bank (Sparkasse, Kreissparkasse, Hypovereinsbank, Volks- und Raiffeisenbanken, DKB) in die Google Suchleiste eingegeben, um die Online-Banking-Seite schneller zu erreichen, anstatt über ein Lesezeichen/ Bookmark des Browsers zu gehen. Das wäre viel sicherer, aber die menschliche Faulheit siegt leider immer [über die Vernunft], wie der bekannte Internetexperte und Datenklau-Hilfe-Kollege Cem Karakaya in seinem Buch „Die Cyber-Profis“ geschrieben hat.

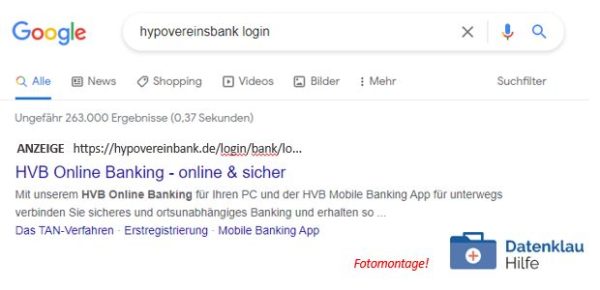

Wenn man Pech hat, sieht man bei den Google Ads (Anzeigen) eine Werbeanzeige einer gefälschten Onlinebanking-Seite seiner oder ihrer Bank. Diese Werbeanzeige kann täuschend echt aussehen. Schnell übersieht man, dass die Internetseiten wie hier im nachstehenden Beispiel (hypovereinbank.de !) einen Schreibfehler enthalten. Täter machen sich dieses Prinzip zu nutze, um Phishing-Seiten zu veröffentlichen. Bei diesem Bespiel handelt es sich um eine Fotomontage von Datenklau-Hilfe.de, um das Prinzip der Masche zu zeigen.

Was passiert bei Phishingseiten wirklich wenn das Online Banking gesperrt ist?

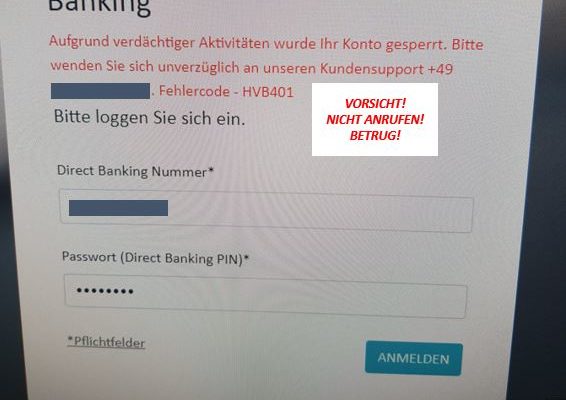

Wer auf so eine fälschte Anzeige klickt, kommt auf eine Phishing-Seite der Bank. Diese gefälschte Login-Seite sieht 99,9% genauso aus wie die echte Seite. Erst wenn man seine Daten eingegeben hat, die in diesem Moment im Posteingang von Cyberkriminellen landen (Phishing = Password Fishing!), beginnt der Cyberangriff. Das Opfer erhält eine gefälschte Fehlermeldung mit einer Telefonnummer. [NICHT ANRUFEN! BETRUG MÖGLICH! Rufen Sie immer bei Ihrer normalen Banktelefonnummer an!!]

Durch die Dateneingabe erhalten die Täter zwei wichtige Informationen: Kundennummer und Passwort für das Onlinebanking. Wer jetzt die angegebene Support-Nummer anruft, telefoniert mit Kriminellen, die Ihr Geld stehlen wollen (auch wenn sie freundlich und hilfsbereit klingen)! Lassen Sie sich nicht täuschen!

Jetzt brauchen die Täter in diesem Telefonat nur noch das Opfer zu überzeugen, dass es ihnen eine Freigabe für eine Push-Tan oder SMS-Tan verrät. Geschickt leiten sie die Opfer an, Fernüberwachungssoftware wie Teamviewer oder Anydesk herunterzuladen, zu starten und die Zugangsdaten am Telefon zu übermitteln. Diese Handlungen sind strafbar!!! Die vermeintlichen Support-Anrufer oder Bankberater übernehmen dann in wenigen Sekunden die Kontrolle über den Computer oder das Handy und versuchen per (Echtzeit-) Überweisungen das Bankkonto leer zu räumen.

Bei den meisten derartigen Fällen, die wir betreuen, sind Schäden von 10.000 – 150.000 Euro entstanden. Seien Sie daher vorsichtig beim Onlinebanking und treffen Sie die richtigen Schutzmaßnahmen, dass Ihnen das nicht passiert!

Wie ist die Rechtslage bei unautorisierten Zahlungen?

Im Fall eines nicht autorisierten Zahlungsvorgangs (z.B. Überweisung oder Geldabhebung) hat der Zahlungsdienstleister (Bank) des Zahlers (Bankkunde) gegen diesen keinen Anspruch auf Erstattung seiner Aufwendungen (§ 675u BGB).

Der Zahlungsdienstleister ist verpflichtet, dem Zahler den Zahlungsbetrag unverzüglich zu erstatten und, soweit der Betrag einem Zahlungskonto belastet worden ist, dieses Zahlungskonto wieder auf den Stand zu bringen, auf dem es sich ohne die Belastung durch den nicht autorisierten Zahlungsvorgang befunden hätte. Diese Verpflichtung ist unverzüglich, spätestens jedoch bis zum Ende des Geschäftstags zu erfüllen, der auf den Tag folgt, an welchem dem Zahlungsdienstleister angezeigt wurde, dass der Zahlungsvorgang nicht autorisiert ist, oder er auf andere Weise davon Kenntnis erhalten hat.

Meistens stellen sich die Banken erstmal quer, wenn Bankkunden die Erstattung verlangen. In manchen Fällen zeigen sich die Banken kulanter und nehmen die Erstattung unter Vorbehalt der Rückforderung vor. Das heisst, dass die Bank das verlorene Geld erstattet und sich vorbehält, es wieder zurückzufordern, wenn sich herausstellt, dass dem Bankkunden eine Pflichtverletzung vorzuwerfen ist.

Wann haftet die Bank für unautorisierte Zahlungen?

Die Bank ist grundsätzlich verpflichtet, Ihnen den Schaden, der aufgrund einer nicht von Ihnen autorisierten Überweisung entstanden ist, zu erstatten. Dieser Grundsatz gilt jedoch nur dann, wenn Sie nicht grob fahrlässig gehandelt haben.

Es reicht dabei aber nicht aus, dass Sie einen Fehler gemacht haben. Nur wenn die Bank Ihnen nachweisen kann, dass Sie leicht hätten erkennen können, dass es sich um einen Phishingversuch handelt, kann sie einen Ersatz verweigern. Denn in diesem Fall steht der Bank ein Schadensersatzanspruch in Höhe des entstandenen Schaden zu. Wann grobe Fahrlässigkeit in diesem Zusammenhang anzunehmen ist, muss immer im Einzelfall geprüft werden.

Was mache ich, wenn ich auch noch Mahnungen von Merkur Inkasso bekomme?

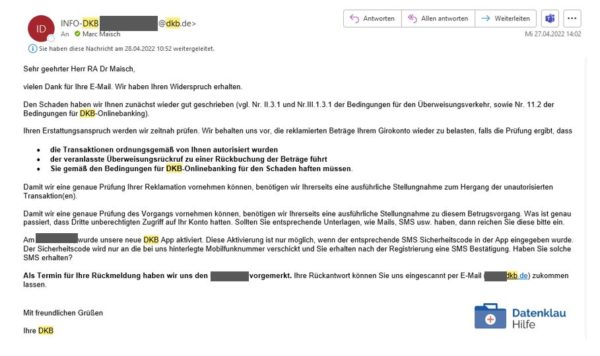

Manchmal gelingt es der Bank eine unautorisierte Zahlung (z.B. SEPA-Einzug ohne Einwilligung) zu stoppen oder zurückzubuchen. Wenn nun ein Fall vorliegt, in dem ein Täter Bitcoins über die Plattform Bitpanda gekauft und dabei Ihre Daten verwendet hat (Straftat!), kann es sein, dass die Firma Merkur Inkasso eine Forderung von Bitpanda gegen Sie geltend macht. Wie Sie bei Online Banking Phishing-Fällen gegen Mahnungen von Merkur Inkasso vorgehen, lesen Sie in diesem Artikel von Datenklau-Hilfe.de.

Muster: Wie kann ich eine Deckungszusage bei meiner Versicherung bei unautorisierten Zahlungen einholen?

Schicken Sie dieses Schreiben an Ihre Versicherung, um eine Deckungszusage einzuholen. Wenn Sie die Adresse Ihrer Rechtsschutzversicherung nicht kennen, können Sie hier eine Liste mit deutschen Versicherungen und Rechtsschutzversicherungen abrufen.

Download:

Muster einer Deckungsanfrage an die Rechtschutzversicherung WORD

Schicken Sie dieses Schreiben per E-Mail, über ein Kontaktformular oder per Post an Ihre Versicherung und warten auf die Antwort. Schicken Sie uns bitte die Deckungszusage zu, sobald sie Ihnen vorliegt, wenn Sie von uns vertreten werden wollen.

Was kann ich tun, wenn beim Online Banking Geld weg überwiesen wurde?

1. Prüfen Sie genau, wann was passiert ist. Überlegen Sie, ob Sie eine Überweisung autorisiert haben oder es einen merkwürdigen Vorfall gab, wegen dem Sie vielleicht Opfer von Betrug geworden sind.

2. Wenn Sie betrogen wurden und Geld weg gekommen ist, melden Sie das sofort bei Ihrer Bank und bitten darum, Zahlungen zurückzuholen. Lassen Sie sofort alle Konten und Kreditkarten sperren: Sperrnotruf: +49 116 116

3. Erstatten Sie sofort Strafanzeige [Mehr Infos über Strafanzeigen gibts hier]. Achten Sie darauf, dass Sie eine Bestätigung der Polizei oder zumindest ein Aktenzeichen bekommen.

4. Schreiben Sie Ihrer Bank, dass sie Ihnen die unautorisierten Überweisungen zurückerstatten soll und setzen Sie eine Frist (14 Tage ab Zugang des Schreibens bei der Bank). Mehr Infos finden Sie bei der BaFin.

5. Was kann ich tun, wenn ich schnelle anwaltliche Unterstützung haben will?

Am besten schreiben Sie uns eine Anfrage über unser Kontaktformular oder per E-Mail.

Schreiben Sie uns bitte kurz, was wann passiert ist. Halten Sie bitte den Namen Ihrer Bank, Adresse, Kontonummer, Bankbelege mit der Abbuchung und die Bestätigung der Strafanzeige als PDF und (soweit möglich) die Deckungszusage Ihrer Versicherung bereit, dass wir schnell die nächsten Schritte einleiten können. Sie erhalten innerhalb von 48 Stunden ab Eingang Ihrer Nachricht eine kostenlose erste Einschätzung per E-Mail von uns.

Wir freuen uns immer, wenn wir Ihnen helfen können 😉